La región latinoamericana está entre los primeros lugares del mundo en donde las condiciones, abundancia de recursos naturales y un clima político a favor han cultivado un campo favorable para el desarrollo de fuentes de energía renovable. Todos estos factores han resultado en un boom de la industria solar que puede superar incluso las expectativas de los actores involucrados.  Planta Ituverava, 254 MW, Brasil Planta Ituverava, 254 MW, Brasil

Quick facts and figures

Las treinta plantas operacionales más grandes de Latinoamérica y el Caribe suman más de cuatro gigawatts de capacidad instalada en la región. Este valor se ha incrementado notoriamente en el último tiempo, cuando hasta hace muy pocos meses, era solo de 2,3 gigawatts de plantas operacionales. A pesar del crecimiento, algunas tendencias propias de años anteriores han permanecido igual, con solo algunos cambios significantes en la capacidad instalada de tres países.

Las treinta plantas operacionales más grandes de Latinoamérica y el Caribe suman más de cuatro gigawatts de capacidad instalada en la región.

De las treinta plantas más importantes de la región, Chile continúa siendo el país con más desarrollo solar fotovoltaico, superando por tres veces al inmediatamente posterior, Brasil. Además, existen regiones que han recibido mayor atención que otras. La región de Atacama continúa siendo la región con mayor cantidad de plantas solares incluidas en ese top 30, con seis en fase operacional incluidas; seguida de Antofagasta, con cinco. Juntas, esas regiones suman una capacidad instalada de 1,5 gigawatts, lo que las concierte en las regiones más atractivas en Chile para el desarrollo solar fotovoltaico, debido a los altos niveles de radiación solar.

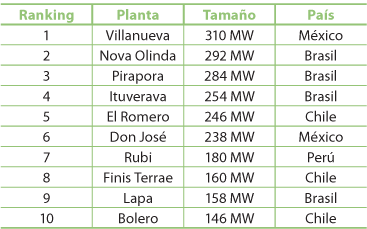

Top 10 de plantas solares operacionales de Latinoamérica Brasil pudo escalar en el ranking desde el último hasta el segundo lugar. La razón principal del salto fue la puesta en marcha de cinco proyectos solares importantes entre 2017 y 2018, con una capacidad combinada de más de un gigawatt (1 GW) que se sumó a la red del país. Este es un nuevo record para Brasil, ya que tenía una capacidad de solamente ochenta megawatts (80 MW) hacia fines de 2016. Top 10 de plantas solares operacionales de Latinoamérica Brasil pudo escalar en el ranking desde el último hasta el segundo lugar. La razón principal del salto fue la puesta en marcha de cinco proyectos solares importantes entre 2017 y 2018, con una capacidad combinada de más de un gigawatt (1 GW) que se sumó a la red del país. Este es un nuevo record para Brasil, ya que tenía una capacidad de solamente ochenta megawatts (80 MW) hacia fines de 2016.

México llega en tercer lugar; una marca destacable si se considera que solo tiene dos plantas entre las más importantes. Su planta más grande, Villanueva, tiene una impresionante capacidad de 310 megawatts. Además, en mayo de 2018, México inauguró otra planta solar, la planta Don José, de 238 megawatts. Esto hizo posible que México destronara a Honduras, país que cuenta con tres plantas de las treinta más importantes, aunque “solo” acumula 266 megawatts.

La propiedad en la región es internacional y fragmentada, aunque destacan algunos jugadores clave. Una de las que más se encuentra es Enel Green Power (EGP), dueña de diez de las treinta plantas más importantes, a cargo de más de 1,8 gigawatts. Enel ha dado un gran paso el año pasado, cuando desarrolló siete plantas fuera de Chile y activó la planta más grande de la región, en México.

Otras tres plantas chilenas de las treinta más importantes son de SunEdison, un total de 268 megawatts. Otro jugador notable fue EDF Energies Nouvelles, también con tres plantas entre las treinta más importantes, dos de las cuales están entre las diez. EDF es dueña de aproximadamente 545 megawatts de capacidad instalada junto con Canadian Solar, Marubeni y Andes Mining Energy.  Planta Nova Olinda, 292 MW, Brasil Planta Nova Olinda, 292 MW, Brasil

Las plantas más grandes

El proyecto más grande de toda la región de Latinoamérica y el Caribe es el parque de Villanueva, de 828 megawatts, ubicado en Viesca (México). Tiene dos partes, Villanueva 1, que solo está produciendo 120 megas de los 427 instalados, y Villanueva 3, que produce solo 190 megawatts de los 327 instalados. La planta está siendo desarrollada por Enel Green Power Mexico (EGPM) y fue en parte inaugurada el 22 de marzo de este año. EGPM invirtió cerca de 650 millones de dólares en la construcción de Villanueva y está planeando invertir cerca de 64 millones de dólares para adicionar 74 megawatts a la capacidad inicial de 754.

Estas expansiones reafirman el compromiso de EGP para contribuir a que México alcance su objetivo de 35 por ciento de generación de energía a partir de fuente renovable hacia 2024. En la actualidad, EGPM solo es dueña del veinte por ciento (20%) de la planta, ya que el ochenta por ciento (80%) restante fue vendido a un inversor canadiense institucional, Caisse de Dépot et Placement du Québec (CDPQ), y al fondo de pensión mexicana, CKD Infraestructura México (CKD IM) en octubre de 2017.

Respecto de la segunda, tercera y cuarta plantas más importantes de la región, las tres están localizadas en Brasil. La segunda más importante es Nova Olinda, de 292 megawatts, en Piaui. Fue inaugurada en septiembre de 2017 por Enel Green Power Brasil, y alcanzó su capacidad completa dos meses después, el 28 de noviembre. La planta solar se construyó en solo quince meses, con una inversión de trescientos millones de dólares aproximadamente. Nova Olinda será operado a través de un contrato público-privado (PPA) de veinte años con la Cámara Brasilera de Comercialización de la Energía Eléctrica.

Planta El Romero, 246 MW, Chile En tercer lugar, el proyecto Pirapora de 284 megawatts, que actualmente consiste en 191,5 megawatts de Pirapora 1 y 92,5 de Pirapora 3, en el estado de Minas Gerais. El proyecto ganó un contrato PPA durante veinte años, y se conectó a la red en noviembre de 2017. El ochenta por ciento (80%) del proyecto Pirapora pertenece a EDF Energies Nouvelles, y el veinte por ciento (20%) restante, a Canadian Solar. Planta El Romero, 246 MW, Chile En tercer lugar, el proyecto Pirapora de 284 megawatts, que actualmente consiste en 191,5 megawatts de Pirapora 1 y 92,5 de Pirapora 3, en el estado de Minas Gerais. El proyecto ganó un contrato PPA durante veinte años, y se conectó a la red en noviembre de 2017. El ochenta por ciento (80%) del proyecto Pirapora pertenece a EDF Energies Nouvelles, y el veinte por ciento (20%) restante, a Canadian Solar.

Se espera que el proyecto solar Pirapora adiciones otros 115 megawatts una vez que culmine la construcción de Pirapora 2. Entonces, el proyecto sumará un total de 399 megawatts, para cubrir la demanda anual de energía de 420.000 hogares brasileños.

El volumen total de las treinta plantas creció 1,7 gigawatts en solo un año, otro signo del rápido crecimiento de estos mercados y del potencial para un mayor avance.

El contrato PPA de Nova Olinda también incluye la gestión de la cuarta planta más importante de la región, los 254 megawatts de la planta solar Ituverava, también propiedad de y operada por Enel Green Power Brazil. La planta está ubicada en el estado de Bahía y se conectó a la red en septiembre de 2017 junto a Nova Olinda. La construcción de la planta requirió una inversión de cuatrocientos millones de dólares, financiados por recursos propios de Enel, así como con financiación a largo plazo a cargo de fuentes ajenas a la empresa. Nova Olinda y Ituverava juntas proveerán energía suficiente para satisfacer la demanda energética anual de más de 568.000 hogares brasileños.

Sin dudas, 2017 fue uno de los años más exitosos para la capacidad fotovoltaica brasilera, que crece a un ritmo sin precedentes. De acuerdo con la estadística IRENA sobre energías renovables, la capacidad instalada creció de ochenta a 1097 megawatts entre 2016 y 2017, un aumento de más de gigawatt. La mayor parte de esta capacidad adicional provino de las plantas ya mencionadas. Esta realidad es parte del objetivo de Brasil de obtener el 23 por ciento de su energía de fuentes renovables en 2030.

Planta Pirapora, 284 MW, Brasil Planta Pirapora, 284 MW, Brasil  Planta Villanueva, 310 MW, México La quinta planta solar más importante de la región es El Romero, de 246 megawatts, en el desierto de Atacama. Es la planta solar más grande de Chile, capaz de generar suficiente energía como para satisfacer la demanda energética de 240.000 hogares chilenos. El Romero es un proyecto semicomercial operado por Acciona Energy desde que se inauguró en noviembre de 2016. Planta Villanueva, 310 MW, México La quinta planta solar más importante de la región es El Romero, de 246 megawatts, en el desierto de Atacama. Es la planta solar más grande de Chile, capaz de generar suficiente energía como para satisfacer la demanda energética de 240.000 hogares chilenos. El Romero es un proyecto semicomercial operado por Acciona Energy desde que se inauguró en noviembre de 2016.

Otras plantas inauguradas en 2018 que vale la pena mencionar son los 283 megawatts de Don José, en México; los 180 de Rubi, en Perú, la más grande en el país del Inca, a cargo de Enel Green Power Perú; los 115 de Santiago, en Chile, a cargo de EDF Energie Nouvelles, y los 110 de El Pelicano, también en Chile, a cargo de Actis.

Las treinta plantas más importantes, así como los cambios en el listado en menos de un año, dan una clave acerca del desarrollo a gran escala de solar fotovoltaico en América Latina y el Caribe. Otra vez, Chile emerge como el mercado líder y más maduro de la región, con la mayor cantidad de plantas solares operacionales, la mayoría de ellas en Atacama y Antofagasta. Aunque la composición de plantas menores que cien megawatts no haya cambiado mucho, hubo cambios significativos en plantas mayores, especialmente entre las cinco más importantes. Otro cambio relevante está relacionado al volumen total de las treinta plantas, que creció 1,7 gigawatts en solo un año, otro signo del rápido crecimiento de estos mercados y del potencial para un mayor avance.

Muchos otros países de la región incluso se están calentando, tales como México, con un plan de más de cinco gigawatts (5 GW) para instalar hasta 2022, y Argentina, con casi 1,7 gigawatts planificados para los próximos años.

En la actualidad, muchos otros países de la región incluso se están calentando, tales como México, con un plan de más de cinco gigawatts (5 GW) para instalar hasta 2022, y Argentina, con casi 1,7 gigawatts planificados para los próximos años. Con varios proyectos en diversas etapas de desarrollo en toda América Latina y el Caribe, se puede esperar que en otro año, otra vez haya cambiado significativamente el paisaje solar fotovoltaico, cuando todas las planas en construcción comiencen a operar. |